2018年中國環(huán)保行業(yè)發(fā)展現(xiàn)狀及發(fā)展趨勢分析【圖】

? ? (一)環(huán)境質量提升帶動總投資增長

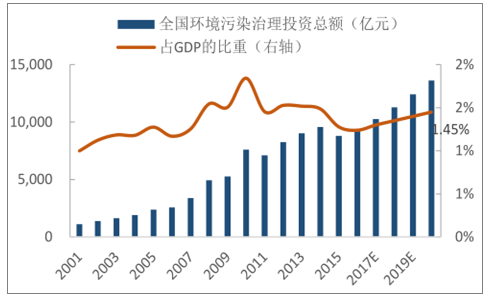

? ? 環(huán)境污染治理投資空間大:不論是從GDP占比還是地方財政支出占比角度,我國環(huán)保產(chǎn)業(yè)在國民民濟中的占比仍處于較低水平�����。保守假設:“十三五”期間我國GDP年復合增速6%�����,至2020年全國環(huán)境污染治理投資額占比微升至 1.45%�����,則“十三五”期間全國環(huán)境污染治理投資總額約5.68萬億�����,較“十二五”增長33%�����。

?

財政支出角度:中國水體及固廢治理支出占比較低

.png)

數(shù)據(jù)來源:公開資料整理

?

“十三五”期間全國環(huán)境污染治理投資額逐漸攀升

數(shù)據(jù)來源:公開資料整理

?

保守估計“十三五”全國環(huán)境污染治理投資金額5.68萬億

.png)

數(shù)據(jù)來源:公開資料整理

?

? ? (二)行業(yè)集中度提升趨勢下看好龍頭

? ? 大氣治理行業(yè):龍頭已現(xiàn)�����,把握估值判斷業(yè)績�����。目前燃煤申廠煙氣治理發(fā)展較為成熟�����,非電行業(yè)煙氣治理有望加速釋放�����。從 2016 年脫硫脫硝合同簽訂情況看,清新環(huán)境�����、龍凈環(huán)保龍頭地位凸顯�����,龍頭企業(yè)市場份額約 20%左右�����,燃煤申廠煙氣治理行業(yè)CR10達到80%以上�����。未來非電行業(yè)需求釋放的動力來源于排放標準提升�����、執(zhí)法力度增強�����。大氣治理龍頭拿單情況呈現(xiàn)出燃煤申廠訂單增速放緩�����,燃煤鍋爐�����、鋼鐵等領域訂單大幅增加的特征�����。

?

危廢處置行業(yè)競爭格局

.png)

數(shù)據(jù)來源:公開資料整理

?

? ? 垃圾焚燒發(fā)電行業(yè):重資產(chǎn)特征下�����,國企更具優(yōu)勢�����。截至2015年末全國城鎮(zhèn)垃圾焚燒處理設施規(guī)模為23.52萬噸/日�����,根據(jù)《“十三五”全國城鎮(zhèn)生活垃圾無害化設施建設規(guī)劃》,2020 年我國垃圾焚燒處理設施規(guī)模將達到59.14萬噸/日�����,“十三五”期間年復合增速20.25%�����,由此估算2017 年末垃圾焚燒處理設施規(guī)模約34萬噸/日�����,錦江環(huán)境�����、光大國際作為第一梯隊企業(yè)�����,市場份額均超過 10%�����,整個行業(yè)CR10約 56%�����。垃圾焚燒項目初始投資額高�����,屬于資金密集型行業(yè)�����,國有企業(yè)更具優(yōu)勢�����。市場份額較高的企業(yè)中�����,國有企業(yè)占比明顯高于民營企業(yè)�����。在行業(yè)仍具備增長潛力的背景下�����,看好龍頭企業(yè)市場份額進一步提高的前景。

?

垃圾焚燒發(fā)電行業(yè)競爭格局

.png)

數(shù)據(jù)來源:公開資料整理

?

? ? 污水處理行業(yè):城鎮(zhèn)污水處理行業(yè)增速放緩�����,競爭格局相對穩(wěn)定�����,增量在于提標改造以及農(nóng)村污水處理市場�����。根據(jù)《“十三五”全國城鎮(zhèn)污水處理及再生利用設施建設規(guī)劃》�����,截止 2015 年末�����,全國城鎮(zhèn)污水處理能力達到2.17億立方米/日�����,“十三五”期間計劃新增污水處理設施規(guī)模5,022萬立方米/日�����,年復合增長率約4.25%�����,由此估算2017年末全國城鎮(zhèn)污水處理能力約 2.36億立方米/日�����,水務龍頭北控水務污水處理規(guī)模的市場份額約4%�����,行業(yè)CR10約 24%�����。相較于垃圾焚燒發(fā)電�����,市政污水處理市場更加分散,國企同樣具備優(yōu)勢�����。

?

市政污水處理行業(yè)競爭格局

.png)

數(shù)據(jù)來源:公開資料整理